Crecimiento cooperativo segmento 1 en relación a los bancos (4). A continuación, se procede a presentar los resultados obtenidos de la comparación realizada de cada uno de los indicadores financieros de las Cooperativas de Ahorro y Crédito del segmento 1 en relación a los Bancos Privados que se encuentran presentes en el Ecuador.

Resultados

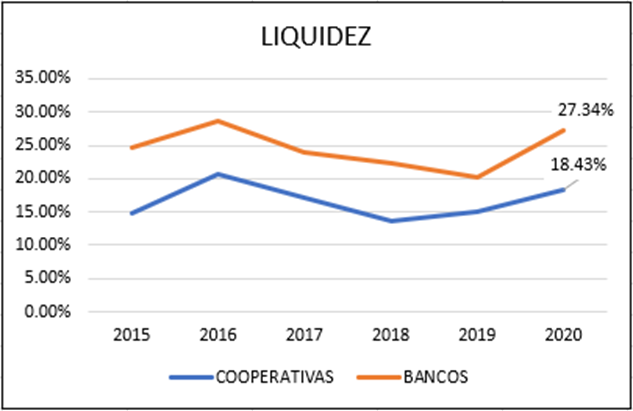

Liquidez

En la figura 1 se puede evidenciar que la Liquidez de las Cooperativas en el año 2015 fue de 14.72% mientras que la de los Bancos fue de 24.78%. Para el año 2016 las Cooperativas y los Bancos tienen un considerable crecimiento, ya que obtuvieron un 20.66% y un 28.65% respectivamente, por lo que se observa un mayor crecimiento de las Cooperativas.

En el año 2017 y 2018 las Cooperativas y los Bancos tienen un decrecimiento considerable, llegando a finales del 2018 a un 13.72% y 22.25% en el orden descrito. Sin embargo, en el 2019 las Cooperativas tienden a subir a un 15.04%, que a diferencia de los Bancos continúan bajando su Liquidez, mostrando un porcentaje de 20.21%. Mientras que para el 2020, tanto las Cooperativas como los Bancos muestran un alza significativa en sus cifras, al llegar a un 18.43% en el primer caso, y un 27.34% en el segundo, razón por la cual se puede concluir que los Bancos han tenido un mayor crecimiento en el último periodo en relación a las Cooperativas.

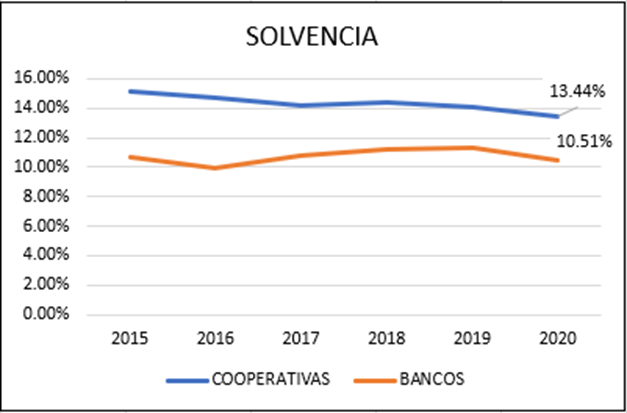

Solvencia

Crecimiento cooperativo segmento 1 en relación a los bancos (4). Como se puede observar en la Figura 2, para el año 2015, las Cooperativas muestran un 15.12% en Solvencia, mientras que los Bancos tienen un 10.68%. En el año 2016 presentan un retroceso, al pasar las Cooperativas a un 14.71% y los Bancos a un 9.90%.

De la misma manera en el 2017 las Cooperativas bajan aún más, a un 14.22%, mientras que los Bancos suben a un 10.82%. Al año siguiente, las Cooperativas y los Bancos vuelven a tener un crecimiento moderado, ya que llegan a un 14.36% y a un 11.25% respectivamente. En el 2019 las Cooperativas tienden a decrecer a un 14.08%, por el contrario, los Bancos aumentan a un 11.32%. Para el 2020, tanto las Cooperativas como los Bancos bajan en sus cifras a un 13.44% y 10.51% en su orden respectivo, debido a la crisis económica que sufrió el país a causa de la pandemia.

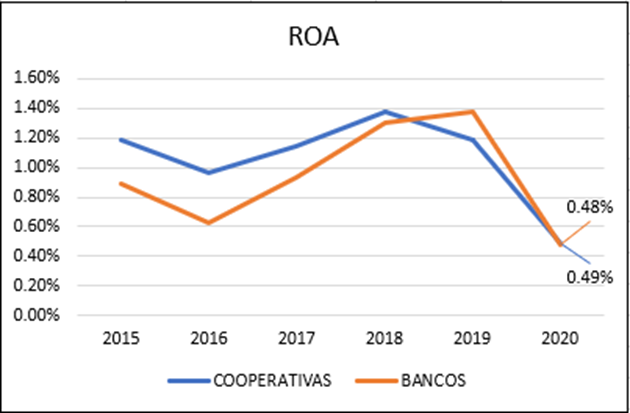

ROA

En la figura 3 se identifica que el ROA de las Cooperativas en el 2015 fue de 1.18% y el de los Bancos fue 0.89%. En el 2016 vienen a caer a un 0.96% las Cooperativas y a 0.62% los Bancos. Por el contrario, en los años 2017 y 2018 tienen un incremento considerable, al llegar las Cooperativas a un 1.38% y los Bancos a un 1.31%. Mientras que para el año 2019 las Cooperativas bajan en su porcentaje a 1.19% y los Bancos continúan su crecimiento al llegar a 1.38%. Para el 2020, tanto las Cooperativas como los Bancos decrecieron en sus cifras teniendo un porcentaje de 0.49% y 0.48% en el orden mencionado anteriormente.

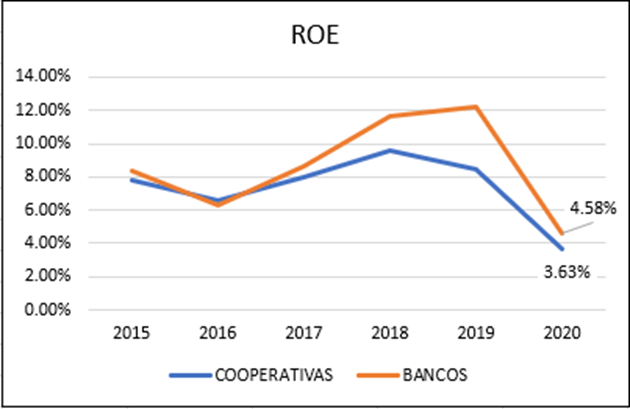

ROE

La figura 4 se muestra que en el año 2015 las Cooperativas tienen un 7.82% en el ROE y los Bancos por su parte poseen un 8.32%. En el 2016, tienden a decaer, ya que las Cooperativas presentan un porcentaje de 6.53% y los Bancos un 6.30%. En cambio, en el 2017 y en el 2018 tienden a subir, llegando a tener a finales de este último año un 9.59% las Cooperativas y un 11.62% los Bancos. Para el 2019 las Cooperativas vuelven a decrecer a un 8.43%, mientras que los Bancos tienen un alza a un 12.20%. En el 2020 las Cooperativas y los Bancos presentan un desplome en sus cifras, ya que registran los porcentajes más bajos de los últimos años, llegando a un 3.63% y a un 4.58%, respectivamente.

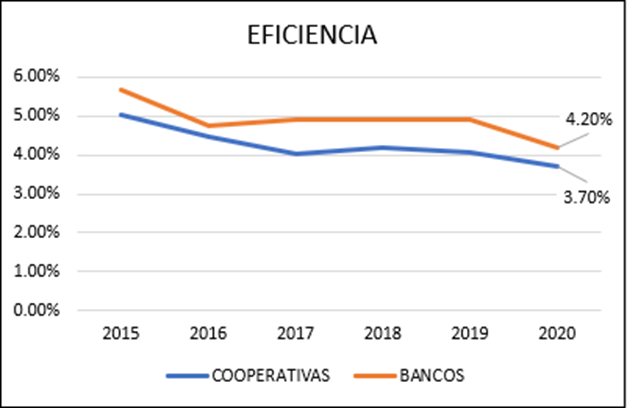

Eficiencia

Como se puede observar en la figura 5 las cifras en Eficiencia en las Cooperativas en el año 2015 fueron de 5.03% y de los Bancos de 5.66%. Para el 2016, las Cooperativas sufren un descenso a 4.47% y los Bancos a 4.74%. En el 2017, las Cooperativas decrecen a un 4.04%, mientras que los Bancos crecen a un 4.92%. En cambio, en el 2018 las Cooperativas y los Bancos ascienden a 4.17% y a 4.93%, en el orden descrito. Para los años 2019 y 2020 tanto las Cooperativas como los Bancos caen, ya que a finales del año 2020 tienen un 3.70% y un 4.20% respectivamente.

Deja una respuesta